IPTU / IPVA

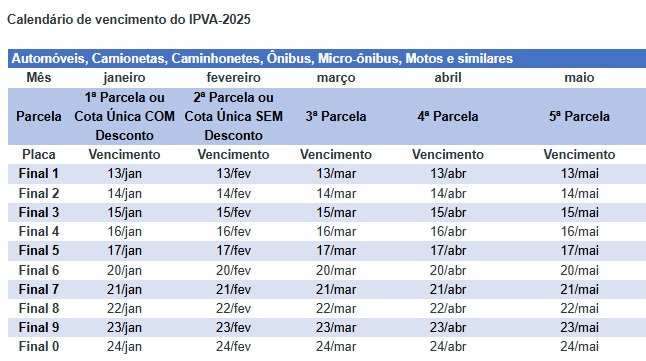

IPTU e IPVA vêm aí: entenda se vale mais pagar à vista ou parcelar

Primeiro, para pagar à vista, o contribuinte deve ter condições para pagar à vista, ou seja, dinheiro na mão, não possuir outras dívidas, nem precisar fazer um "empréstimo" para ter a quantia necessária

Se o contribuinte tem o dinheiro para pagar à vista, o que determinará se será vantajoso pagar à vista é comparar o desconto oferecido pelo governo

O mês de dezembro é marcado pelo reajuste de dois impostos conhecidos dos brasileiros: o IPTU e o IPVA. De acordo com o professor de Contabilidade da Fundação Escola de Comércio Álvares Penteado (FECAP), Tiago Slavov, para o contribuinte medir se é melhor pagar à vista ou parcelo, é preciso levar em conta a mesma regra de comprar um bem em uma loja.

Primeiro, para pagar à vista, o contribuinte deve ter condições para pagar à vista, ou seja, dinheiro na mão, não possuir outras dívidas, nem precisar fazer um “empréstimo” para ter a quantia necessária. Se o contribuinte tem o dinheiro para pagar à vista, o que determinará se será vantajoso pagar à vista é comparar o desconto oferecido pelo governo pelo que o contribuinte pode ganhar em uma aplicação financeira “conservadora”.

“Se o governo oferece um desconto de 3%, mas o contribuinte consegue, por exemplo, ganhar 4% no período aplicando o dinheiro, pagar à vista fará que ele ‘perca’ 1% do valor. O cálculo não é simples de se fazer, pois a remuneração das aplicações, por exemplo, é variável, e imposto está sendo pago agora”, explica Slavov.

OS IMPOSTOS

O professor da FECAP conta que os chamados “tributos sobre o patrimônio” no Brasil, sendo os mais conhecidos o IPTU e IPVA, nasceram em 1891.

No começo, eram impostos estaduais. Em 1934, a receita do IPTU passou a pertencer aos municípios. No caso do IPVA, embora a administração seja estadual, 20% do que é arrecadado vai para o FUNDEB (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação), 40% ficam com o Estado e 40% com o município.

“É importante mencionar isso porque muitos acham que o IPVA é apenas para conservação das vias públicas, o que não é verdade. Além dos 20% que vão para a educação, os valores que vão para o Estado e Municípios, por exemplo, não são vinculados à conservação de vias; são recursos que compõem o orçamento anual, portanto, são aplicados na saúde, segurança e, também, na infraestrutura”, completa.

Ainda assim, é importante lembrar que emplacar o veículo em um município diferente daquele que o contribuinte reside ou circula é enviar o IPVA para outro município (ou Estado). Muitos fazem isso porque emplacar na outra localidade pode ser mais barato. Mas deve pesar na consciência do contribuinte que ele não ajudou (tanto) na saúde, segurança, na infraestrutura da sua cidade.

Falando em cidades, o Brasil é um dos únicos países da América Latina que atribui à administração local (municípios, distritos etc.) os tributos sobre patrimônio. Segundo Slavov, nos EUA, por exemplo, o equivalente ao nosso IPTU e IPVA é um imposto anual, complementar e acessório ao Imposto de Renda. Assim, calculado sobre os “bens” informados na declaração.

Os “tributos sobre o patrimônio” são geralmente considerados pelos economistas bons impostos, e muitos países vem tentando aumentar esses tributos. É claro, com a promessa de diminuir outros (o que geralmente não acontece no Brasil). Para comparação, os tributos sobre o patrimônio representam 1,6% da carga tributária brasileira, nos EUA são 3% (quase o dobro).

Mas sempre é importante lembrar: se a tributação sobre o patrimônio é maior lá, aqui a tributação é maior no consumo (vendas), gerando a chamada “regressão tributária”: ou seja, proporcionalmente, os pobres pagam mais tributos que os ricos.

“A ideia, então, é se aumentar o IPTU, deve reduzir o imposto da energia elétrica e do gás, por exemplo. E é bom que se diga, a Reforma Tributária não arrumará isso, do contrário, poderá até agravar”, finaliza Slavov.

O especialista: Tiago Nascimento Borges Slavov é doutor em Contabilidade pela USP e Mestre em Contabilidade pela FECAP. É professor do Programa de Mestrado em Ciências Contábeis da FECAP e coordenador do Núcleo de Apoio Fiscal e Contábil (NAF) da FECAP.

Sobre a FECAP

A Fundação Escola de Comércio Álvares Penteado (FECAP) é referência nacional em Educação na área de negócios desde 1902. A Instituição proporciona formação de alta qualidade no Ensino Médio (técnico, pleno e bilíngue), Graduação, Pós-graduação, MBA, Mestrado, Extensão e cursos corporativos e livres. Diversos indicadores de desempenho comprovam a qualidade do ensino da FECAP: nota 5 (máxima) no ENADE (Exame Nacional de Desempenho de Estudantes) e no Guia da Faculdade Estadão Quero Educação 2021, e o reconhecimento como melhor centro universitário do Estado de São Paulo segundo o Índice Geral de Cursos (IGC), do Ministério da Educação. Em âmbito nacional, considerando todos os tipos de Instituição de Ensino Superior do País, a FECAP está entre as 5,7% IES cadastradas no MEC com nota máxima.